2022年中国网络安全行业 市场规模解析与网络技术开发新趋势

2022年,中国网络安全行业在政策驱动、技术演进与市场需求的多重因素作用下,市场规模持续扩大,行业整体呈现蓬勃发展的态势。随着数字化、智能化进程加速,网络技术开发作为行业核心驱动力,正深刻塑造着行业未来的格局与走向。

一、市场规模持续扩大,政策与需求双轮驱动

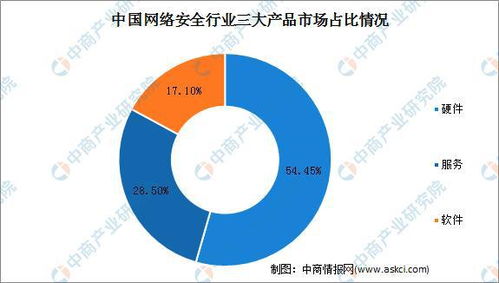

根据相关行业报告数据,2022年中国网络安全市场规模预计突破千亿元人民币,同比增长约15%-20%。这一增长主要得益于以下因素:

- 政策法规的强力引导:《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的深入实施,明确了各行业主体的安全责任,推动了合规性安全需求的激增。

- 数字化进程加速:各行业数字化转型深入,云计算、大数据、物联网等新技术广泛应用,使得网络边界泛化,攻击面扩大,主动、智能的安全防护成为刚需。

- 安全威胁日益严峻:高级持续性威胁(APT)、勒索软件、供应链攻击等复杂网络攻击频发,迫使政府、金融、能源、制造等关键信息基础设施行业持续加大安全投入。

二、网络技术开发领域的关键发展趋势

在网络技术领域,技术开发正朝着更智能、更融合、更主动的方向演进,主要体现在以下几个方面:

- 人工智能与安全深度融合:AI技术广泛应用于威胁检测、异常行为分析、自动化响应(SOAR)和攻击预测。机器学习模型能够处理海量日志数据,快速识别未知威胁,显著提升安全运营效率。AI自身的安全(如对抗性样本攻击防御)也成为重要研发方向。

- 零信任架构加速落地:基于“永不信任,持续验证”理念的零信任安全架构,正从概念验证走向规模化部署。身份与访问管理(IAM)、微隔离、软件定义边界(SDP)等相关技术开发活跃,旨在构建动态、细粒度的访问控制体系,应对无边界网络环境下的安全挑战。

- 云原生安全成为焦点:随着企业上云和云原生应用的普及,安全左移和原生内嵌成为共识。容器安全、DevSecOps、云工作负载保护平台(CWPP)、云安全态势管理(CSPM)等技术快速发展,旨在为敏捷的云环境提供贯穿构建、部署、运行全生命周期的安全防护。

- 数据安全技术精细化发展:在数据安全法规驱动下,数据分类分级、数据防泄露(DLP)、数据加密、隐私计算(如联邦学习、安全多方计算)等技术受到高度重视。技术开发更侧重于在保障数据流动与价值挖掘的实现数据全生命周期的安全可控。

- 主动防御与威胁情报共享:基于攻击者视角的主动防御技术,如欺骗防御(蜜罐、蜜网)、攻击面管理等,日益受到关注。行业级、国家级威胁情报平台的建设和共享机制不断完善,推动安全能力从单点防御向协同联防演进。

三、挑战与展望

尽管前景广阔,行业仍面临挑战:核心技术自主可控需持续突破、高端复合型人才短缺、中小企业安全能力建设不平衡等。中国网络安全行业将更加强调技术与业务的深度融合,安全能力将作为数字化系统的内在属性被交付。网络技术开发将持续聚焦于实战化、智能化和服务化,为构建国家网络空间安全屏障和数字经济健康发展提供坚实的技术底座。

如若转载,请注明出处:http://www.lijuantong.com/product/50.html

更新时间:2026-03-15 12:54:41